- 16 Maggio 2026

- Posted by: Emanuele Infriccioli

- Categoria: Senza categoria

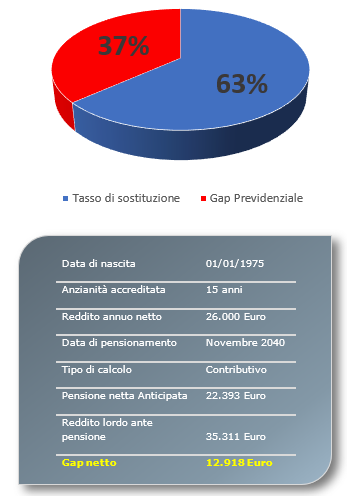

Come già scritto in un mio precedente articolo, la pensione pubblica non garantirà alle future generazioni di pensionati, il mantenimento del tenore di vita al termine dell’attività lavorativa. https://www.finanzaxtutti.com/perche-e-importante-integrare-la-pensione-pubblica/Per questo risulta sempre più importante l’adesione ai fondi pensione. Possono essere chiusi oppure aperti. I primi sono riservati a determinate categorie di lavoratori, l’adesione ai secondi invece può essere fatta da tutti; lavoratori dipendenti, autonomi o liberi professionisti. I versamenti sono finalizzati alla creazione di una rendita parallela alla pensione pubblica. Vediamo tutte la caratteristiche anche alla luce delle novità normative dal 2026.

Vantaggi fiscali

Nel fondo pensione, i lavoratori dipendenti possono far confluire il TFR ma anche effettuare versamenti liberi. I versamenti nei fondi pensione (siano essi effettuati da lavoratori dipendenti, autonomi o liberi professionisti), dal 1° gennaio 2026 sono deducibili dal reddito fino all’importo annuo di € 5.300. Tale limite riguarda i versamenti effettuati liberamente dal lavoratore e il contributo eventualmente versato dal datore di lavoro. Il TFR invece non concorre al raggiungimento di tale soglia. Un altro importante vantaggio fiscale sta nella tassazione dei rendimenti finanziari; sono tassati al 20% invece del 26% di altri strumenti di investimento collettivo del risparmio.

Come e quando ottenere tutto o parte delle somme prima della pensione

Anche se lo scopo è quello di avere un vitalizio per quando si cesserà l’attività lavorativa, la legge consente di incassare tutto o parte del fondo pensione prima di raggiungere l’età pensionabile. In caso di importanti spese sanitarie, può essere anticipato fino al 75% del montante con una tassazione tra il 15% e il 9% a seconda degli anni di adesione al fondo. Se poi si ha la necessità di somme per l’acquisto della prima casa per sé o per i figli si può riscattare il 75% del montante. E’ consentito anche riscattare un importo al massimo del 30% per esigenze personali. In questi ultimi due casi però, la tassazione sarà del 23%. In caso di inoccupazione tra 12 e 48 mesi, è consentito il riscatto della posizione fino al 50%. Dopo i 48 mesi, il riscatto può essere totale. Se la causa è l’inoccupazione, la tassazione sarà tra il 15% e il 9% a seconda dell’anzianità lavorativa.

Cosa succede al raggiungimento dei requisiti per la pensione

Una volta raggiunti i requisiti per ottenere la pensione pubblica, l’aderente ha più opzioni. Intanto può riscattare il totale nel caso in cui il 70% del montante genera una rendita inferiore al 50% dell’assegno sociale. Ha inoltre la facoltà di riscattare il 60% del montante in una unica soluzione. Il restante può essere incassato sotto forma di diverse tipologie di rendita. La prima è la rendita vitalizia, pagata vita natural durante. La seconda è la rendita reversibile su un secondo soggetto.

Le nuove rendite a scadenza

Dal gennaio 2026 ci sono 2 nuovi tipi di rendita che si possono scegliere una volta giunti all’età pensionabile: La rendita a durata definita e la rendita a erogazione frazionata. La prima consente di ricevere il montante maturato, in un periodo di tempo pari all’età media Istat al momento della richiesta. In caso di premorienza il capitale residuo viene versato agli eredi. La tassazione è anche qui tra il 15% e il 9%. Il secondo tipo di rendita è la rendita a erogazione frazionata; viene data la possibilità di erogare le somme maturate in un periodo di tempo non inferiore a 5 anni. Anche questa rendita, in caso di premorienza, consente agli eredi di ottenere il capitale restante. La tassazione però è del 20% con una riduzione dello 0,3% per ogni anno di partecipazione al fondo superiore a 15 anni.

Vantaggi fiscali per gli aderenti dopo il 2007

Per i lavoratori che hanno aperto un posizione in un fondo pensione dopo il 2007, se nei primi 5 anni non è stato utilizzato tutto il limite di deducibilità, gli importi non utilizzati possono essere recuperati nei successivi 20 aumentando il limite di deducibilità annua fino al 50% e al raggiungimento delle somme non utilizzate.

Come è evidente, l’adesione ad un fondo pensione richiede una attenta analisi e delle competenze specifiche. E’ quindi importante rivolgersi ad un consulente finanziario per essere seguito in tutta la fase di vita del fondo pensione, sia nella contribuzione che nella erogazione.