- 27 Novembre 2020

- Posted by: Emanuele Infriccioli

- Categoria: Finanziamenti

Come noto, la Legge di Bilancio 2020 ha messo fine al super e iper ammortamento sostituendoli con un credito di imposta riconosciuto per investimenti in beni strumentali nuovi acquistati dal 1/1/2020 al 31/12/2020. La consegna può avvenire entro il 30 giugno 2021 a patto che al 31/12/2020 si sia stipulato il contratto di acquisto (anche tramite leasing) e versato un acconto (maxi rata) di almeno il 20%. Possono beneficiarne tutte le imprese residenti in Italia, comprese quelle in regime forfettario, le imprese agricole, i professionisti e le ditte individuali. Il beneficio è valido indipendentemente dalla capacità o meno dell’azienda di produrre reddito . Può essere utilizzato per l’acquisto di tutti i beni, esclusi: veicoli, fabbricati e costruzioni.

Ma come funziona ?

Prima di tutto il credito d’imposta è un credito che il contribuente ha nei confronti dell’erario; questo credito viene compensato con i debiti, le tasse o rimborsato qualora non ci fosse nulla da compensare. Nello specifico, la compensazione può avvenire per Debiti Previdenziali, IVA e IMU, oltre che le imposte dirette (Irpef, Ires, Irap) direttamente tramite F24. A quanto ammonta questo beneficio?

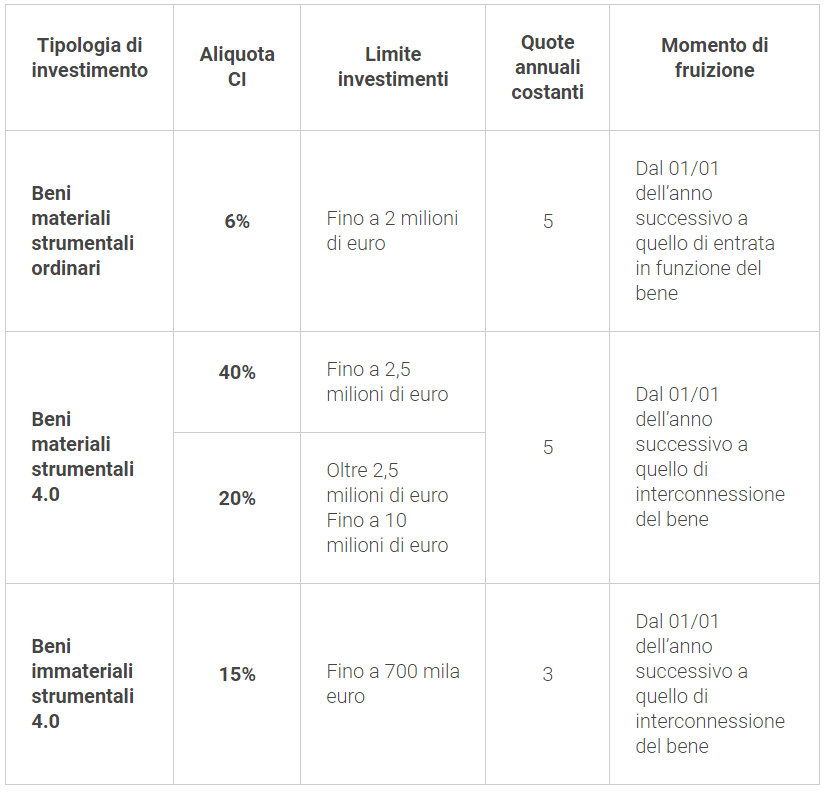

Per gli investimenti in beni ordinari (diversi da quelli con tecnologia 4.0) fino a 2 milioni di euro: 6% del costo dell’investimento

Per gli investimenti in beni con tecnologia 4.0 fino a 2,5 milioni di euro: 40% del costo dell’investimento

Per gli investimenti in beni con tecnologia 4.0 oltre a 2,5 milioni e fino a 10 milioni di euro: 20% del costo dell’investimento. Per gli investimenti in beni Immateriali Strumentali Nuovi con tecnologia 4.0, fino a 700.000 euro: 15% del costo dell’investimento.

Nel caso in cui l’acquisto sia effettuato tramite leasing, la base di calcolo è il prezzo di acquisto pagato dalla società di Leasing. Il credito viene utilizzato per 5 quote annuali (3 nel caso di investimento in beni immateriali) a partire dall’anno successivo a quello di entrata in funzione del bene.

Nel caso in cui l’acquisto sia effettuato tramite leasing, la base di calcolo è il prezzo di acquisto pagato dalla società di Leasing. Il credito viene utilizzato per 5 quote annuali (3 nel caso di investimento in beni immateriali) a partire dall’anno successivo a quello di entrata in funzione del bene.

Esempio pratico

Se una azienda acquista un bene con le caratteristiche di industria 4.0 per un importo di € 100.000, beneficia di un credito di imposta di € 40.000. Questo credito lo dividerà in 5 rate annuali di importo pari a € 8.000 ciascuna. Quindi per il 2021, 2022, 2023, 2024 e 2025, ogni anno compenserà € 8.000 con tasse da pagare.

Diciamo che se da una parte il vantaggio fiscale era maggiore con il super/iper ammortamento, la compensazione diretta con l’F24 è sicuramente un vantaggio in termini di utilizzo.

Bisogna affrettarsi però; c’è tempo fino al 31 dicembre.

13 commenti

I commenti sono chiusi.

sans ordonnance kamagra pharmacie en spain

sans ordonnance kamagra pharmacie en ligne en suisse generique

discount enclomiphene cheap from canada

enclomiphene without a prescription canada

buy cheap androxal cheap next day delivery

Cheap androxal NO RX

how to buy dutasteride united kingdom

buy cheap dutasteride cheap canada pharmacy

ordering flexeril cyclobenzaprine purchase singapore

order flexeril cyclobenzaprine online canada

ordering fildena price singapore

online order fildena cheap canada

discount gabapentin generic online uk

get gabapentin generic cheap

cheapest buy staxyn generic pharmacy usa

online order staxyn price usa

online order itraconazole generic new zealand

how to buy itraconazole price prescription

cheapest buy avodart generic online pharmacy

how to order avodart usa overnight delivery

rifaximin without a prescription canada

how to buy rifaximin australia price

how to buy xifaxan buy adelaide

how to buy xifaxan australia over the counter

kamagra levné žádné rx požadovaná kanada

koupit kamagra kanada